12.09.2017

EU fördert Echtzeitüberweisungen

1. Teil: „In Sekunden überweisen mit Instant Payment“

In Sekunden überweisen mit Instant Payment

Autor: Christiane Fröhlich

Stockframe / shutterstock.com

Mit Instant Payment soll sich die Laufzeit von Überweisungen von ein bis zwei Tagen auf Sekunden verkürzen. Bis die Zahlungsmethode allerdings eingeführt wird, kann es noch dauern.

-

Quelle: Deutsche Bundesbank

Quelle: Deutsche Bundesbank

Denn praktisch dauert die Einführung der neuen Regelungen etliche Jahre, da die Teilnahme der Banken freiwillig ist. Von den mehreren Tausend Geldinstituten in der EU haben sich bislang 39 für den Einstieg in Instant Payments entschieden. In Deutschland sind Deutsche Bank, Commerzbank, HypoVereinsbank/UniCredit und Hessische Landesbank mit im Boot.

„Die ersten Tests zum Jahresende werden also in einem sehr erlauchten Kreis stattfinden“, betont Ernst Stahl, Research Director beim Institut Ibi Research an der Universität Regensburg. Als Leiter des Competence Centers E-Business hat er dort die Studie „Instant Payments – eine neue Revolution im Zahlungsverkehr?“ geleitet. Eine wichtige Erkenntnis: Das Interesse von Unternehmen ist groß und auch deutlicher erkennbar als das von Privatpersonen. Dennoch können sich auch die Verbraucher gut vorstellen, Instant Payments zu nutzen. Für beide Seiten ist das Gebührenmodell ausschlaggebend für die Akzeptanz.

2. Teil: „Vorteil: schnelle Verfügbarkeit“

Vorteil: schnelle Verfügbarkeit

Den größten Vorteil sehen Unternehmen wie Verbraucher in der schnellen Verfügbarkeit des Geldes. Daher wünschen sie sich Instant Payments gerade auch im Online-Handel. „Wenn ein Kunde am Freitagmittag etwas bestellt, es am Samstag geliefert bekommt und Teile der Ware am Montag zurückschickt, ist die Retoure schon beim Händler, noch bevor eine Lastschriftzahlung überhaupt eingezogen wurde“, verdeutlicht Stahl.

Doch dieser Nutzen wird nicht für alle Branchen und Zielgruppen gleichermaßen gelten: „Für die Fashion-Branche mit ihren hohen Retouren-Quoten und einer weiten Verbreitung des Kaufs auf Rechnung wird Instant Payments nicht so wichtig sein“, meint Sebastian Gebele, Director Marketing beim Payment-Service-Provider Heidelpay, „im Online-Lebensmittelhandel, wo es auf eine schnelle Lieferung und damit auch auf eine schnelle Zahlung ankommt, dagegen schon“. Außerdem rechnet er vor allem bei Zielgruppen, die Zahlarten wie PayPal nicht so häufig einsetzen, mit größerer Akzeptanz. Gerade für ältere, nicht so internetaffine Online-Shopper sei eine sekundenschnelle Überweisung eine Alternative.

-

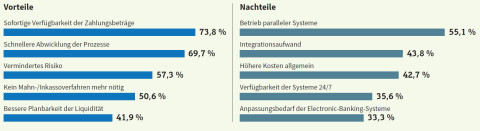

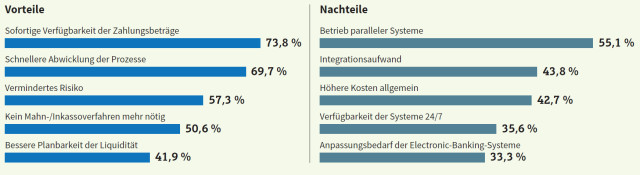

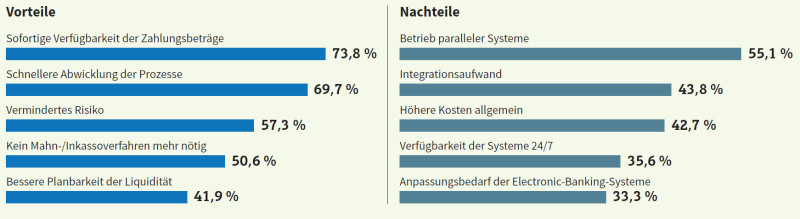

Die Argumente der Händler: Die schnelle Verfügbarkeit von Zahlungen spricht aus ihrer Sicht für die Einführung von Instant Payments, der Aufwand für Integration und Betrieb dagegen.Quelle:ECC Köln, Payment-Studie Vol. 21, Januar 2017

Die Argumente der Händler: Die schnelle Verfügbarkeit von Zahlungen spricht aus ihrer Sicht für die Einführung von Instant Payments, der Aufwand für Integration und Betrieb dagegen.Quelle:ECC Köln, Payment-Studie Vol. 21, Januar 2017

Ein weiterer Vorteil von Instant Payments ist die Einsetzbarkeit über alle Kanäle hinweg, also egal ob im Web, im stationären Laden, im Mobile-Shop oder in einer App. Monika Holdenrieder, die sich als Leiterin der Abteilung Treasury beim Multichannel-Händler Weltbild mit dem Thema beschäftigt, würde Instant Payments gern in einem ersten Schritt in den Filialen, später dann im Webshop einführen. Grund: Die einzelne Kaufsumme in den Weltbild-Filialen ist nicht so hoch, daher bezahlen die meisten Kunden eher bar als mit Karte. Das Handling und die Entsorgung von Bargeld wird aber immer komplizierter und teurer, da viele Banken ihr Service-Angebot für die Händler drastisch eingeschränkt haben – etwa bei der Beschaffung von Wechselgeld.

Doch Holdenrieder sieht auch, dass viele Kunden sich nur ungern vom Bargeld trennen – auch, weil viele seine Anonymität schätzen. Vielen bereite die lückenlose Dokumentierbarkeit von elektronischen Zahlungen Unbehagen. Für Holdenrieder ist daher auch wichtig, ob der Kunde bei Instant Payments für den Händler anonym bleiben kann.

Offene Fragen

Diese Frage hängt wie viele andere von den Spezifikationen ab, die derzeit erarbeitet werden. So ist etwa noch nicht abschließend geklärt, wer wie viel für eine Echtzeitüberweisung bezahlen muss. Prinzipiell ist die Überweisung ein relativ günstiges Zahlverfahren, da für die Abwicklung keine Drittanbieter nötig sind, die mitverdienen. Zudem ist es erklärtes Ziel der EU, die Gebühren für Instant Payments überschaubar zu halten. Damit könnte die schnelle Überweisung günstiger werden als etwa Lastschriftzahlungen, zumal sie so gut wie keine Zahlungsausfälle produziert. Und ein attraktives Gebührenmodell könnte durchaus Bewegung in den Payment-Markt bringen: „Instant Payments wird zwar keines der etablierten Bezahlverfahren verdrängen, aber ein sichtbarer Shift bei den Marktanteilen einzelner Zahlarten ist durchaus möglich“, meint Sebastian Gebele von Heidelpay.

Offen ist auch noch, ob und wie Zahlungen ab einer gewissen Höhe zusätzlich authentifiziert werden müssen. Ebenso ungeklärt ist die Frage, ob es bei der derzeit definierten Obergrenze von 15.000 Euro je Überweisung bleiben soll. Dies ist vor allem für den B2B-Bereich von großer Bedeutung, weil dort oftmals größere Beträge überwiesen werden. Im B2B-Handel sehen Monika Holdenrieder und Sebastian Gebele langfristig denn auch den größten Nutzen von Instant Payments.

3. Teil: „Große Veränderungen“

Große Veränderungen

-

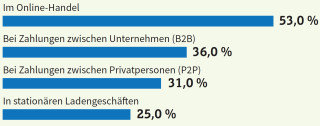

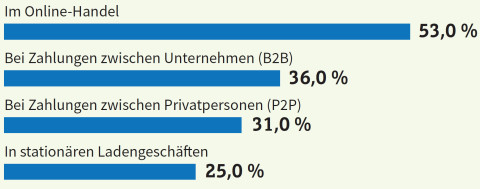

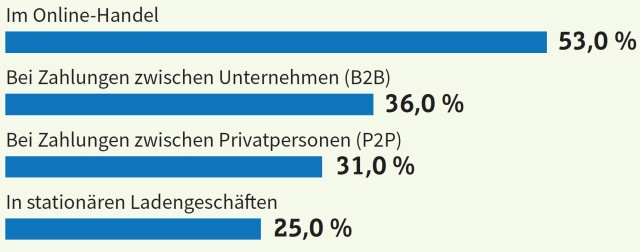

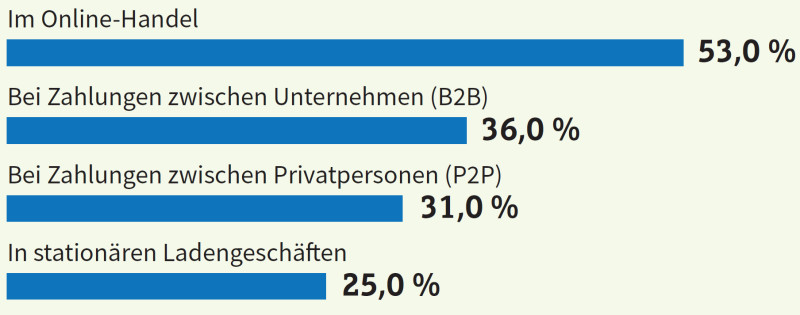

Nutzer-Wünsche: Im Online-Shop möchte gut die Hälfte mit Instant Payment bezahlen, im stationären Handel nur jeder vierte.Quelle:Ibi Research "Instant Payments: eine neue Revolution im Zahlungsverkehr?", Juli 2016

Nutzer-Wünsche: Im Online-Shop möchte gut die Hälfte mit Instant Payment bezahlen, im stationären Handel nur jeder vierte.Quelle:Ibi Research "Instant Payments: eine neue Revolution im Zahlungsverkehr?", Juli 2016

Der Wissenschaftler Ernst Stahl sieht zudem einzelne Geschäftsmodelle bedroht, etwa das Bonitäts-Scoring. Da das Konto zum Zeitpunkt der Zahlung nachweislich gedeckt ist und der Sender sie auch nicht rückgängig machen kann, braucht ein Händler keine Bonitäts-Abfrage mehr.

Bis es so weit ist, wird es aber noch Jahre dauern. Jetzt sind erst einmal die Banken am Zug. Sie müssen zuallererst ihre IT-Infrastruktur auf Vordermann bringen – eine gewaltige Herausforderung. Zudem müssen sie sich gemeinsam mit den anderen Marktteilnehmern um Schnittstellen und Spezifikationen kümmern. Daher ist frühestens Mitte bis Ende kommenden Jahres mit wirklich sichtbaren Instant-Payments-Angeboten zu rechnen.

Online-Händler sollten abwarten

Für Online-Händler bedeutet das, dass sie zunächst abwarten können – und sollten: „Solange die Spezifikationen nicht klar sind, ist kein blinder Aktionismus angesagt“, betont

Gebele. Das bedeutet aber nicht, dass sie sich keine Gedanken machen sollen. Neben der Überlegung, ob und wenn ja wann die Einführung der schnellen Überweisung als Zahlart im Shop oder am PoS sinnvoll ist, ist zu klären, ob und mit welchen Dienstleistern zusammengearbeitet werden soll. Zudem sind laut Gladis mögliche Auswirkungen auf die Buchhaltung, die Betrugsprävention und das Risikomanagement zu bedenken. Zu guter Letzt muss auch die Shop-Technik angepasst und der Check-out umgebaut werden.

Gebele. Das bedeutet aber nicht, dass sie sich keine Gedanken machen sollen. Neben der Überlegung, ob und wenn ja wann die Einführung der schnellen Überweisung als Zahlart im Shop oder am PoS sinnvoll ist, ist zu klären, ob und mit welchen Dienstleistern zusammengearbeitet werden soll. Zudem sind laut Gladis mögliche Auswirkungen auf die Buchhaltung, die Betrugsprävention und das Risikomanagement zu bedenken. Zu guter Letzt muss auch die Shop-Technik angepasst und der Check-out umgebaut werden.

Ralf Gladis von Computop hat auch schon erste Anfragen von Händlern, erwartet aber nicht, dass sich der Markt in Rekordzeit komplett verändert, es werde alles seine Zeit dauern. Denn: „Revolutionen gibt es im Zahlungsverkehr in Deutschland nicht."

Glasfasernetz

GlobalConnect stellt B2C-Geschäft in Deutschland ein

Der Glasfaseranbieter GlobalConnect will sich in Deutschland künftig auf das B2B- und das Carrier-Geschäft konzentrieren und stoppt die Gewinnung von Privatkunden mit Internet- und Telefonanschlüssen.

>>

WebGPU

Sicherheitslücke in Browser-Schnittstelle erlaubt Rechnerzugriff via Grafikkarte

Forschende der TU Graz waren über die Browser-Schnittstelle WebGPU mit drei verschiedenen Seitenkanal-Angriffen auf Grafikkarten erfolgreich. Die Angriffe gingen schnell genug, um bei normalem Surfverhalten zu gelingen.

>>

Untersuchung

Amerikaner sehen KI als Risiko für Wahlen

Die Unterscheidung zwischen echten Infos und KI-Inhalten fällt vielen politisch interessierten US-Amerikanern schwer, wie eine Studie des Polarization Research Lab zeigt.

>>

World Cybercrime Index

Cybercrime konzentriert sich auf sechs Länder

China, Russland, Ukraine, USA, Rumänien und Nigeria sind laut World Cybercrime Index führend. Sie gehören zu den Top 10 in jeder der fünf untersuchten Kategorien.

>>