21.11.2019

FinTechs vs. Banken

1. Teil: „Harte Disruption oder sanfte Neuorientierung?“

Harte Disruption oder sanfte Neuorientierung?

Autor: Christian Gleich

Jirsak / shutterstock.com

Die rasant wachsende FinTech-Branche machen traditionellen Banken zunehmend Marktanteile streitig. Gestanden Geldhäuser sollten schleunigst an neuen digitalen Modellen arbeiten.

-

Quelle:Accentur

Quelle:Accentur

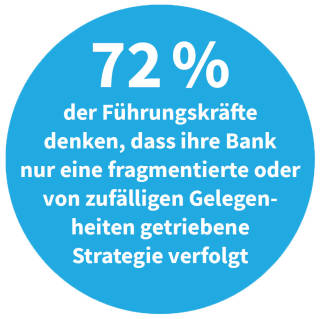

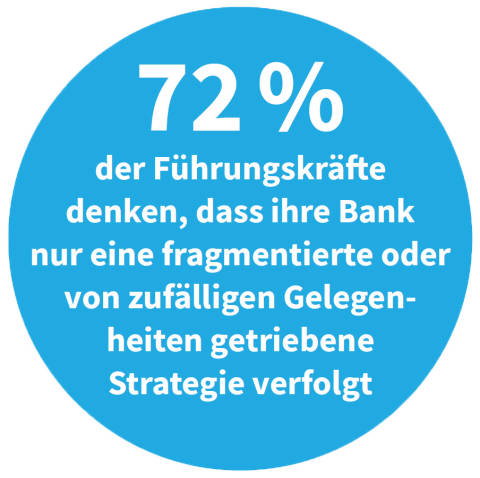

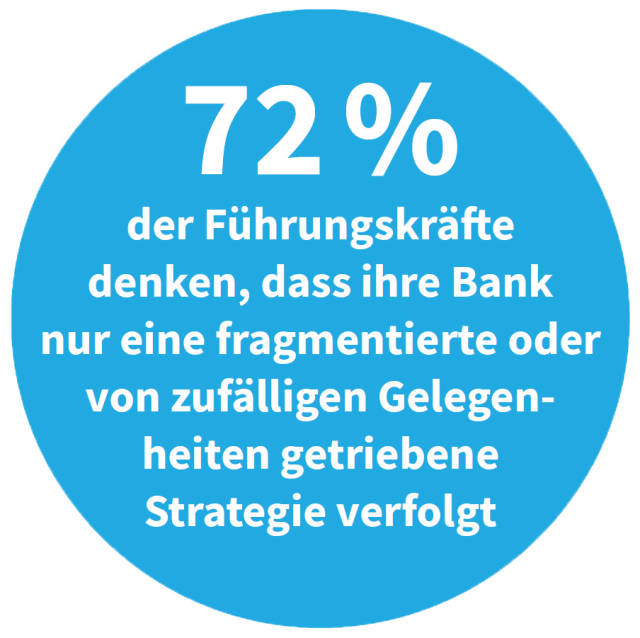

Veraltete Technologien sowie die Schwierigkeit, Innovationen schnell einzusetzen, sind ein großer Teil dieses Dilemmas. Alle Befragten waren der Ansicht, dass veraltete Technologie ein Problem für ihre Organisation darstellt, aber nur etwas mehr als die Hälfte gab an, dass ihre Bank einen strategischen Ansatz für die Stilllegung der alten Technologie verfolgt.

Noch beunruhigender für die traditionellen Marktteilnehmer ist die Geschwindigkeit, mit der die FinTech-Unternehmen neue Technologien und Arbeitsweisen einsetzen. Die überwältigende Mehrheit der Befragten stimmte zu, dass dort Implementierungszyklen für neue Technologien nochmals extrem beschleunigt werden. Und 40 Prozent der Befragten waren der Ansicht, dass die derzeitige Reaktionszeit, die ihre eigene Banken-Organisation für den Einsatz neuer Technologien benötigt, schlicht zu lang ist. Vier von fünf Befragten sahen darüber hinaus ihr Institut in Bezug auf Kultur und Talent nur „etwas“ oder „minimal“ gerüstet für das digitale Zeitalter. Auf der anderen Seite sah nur die Hälfte der Befragten ihre Beschaffungsprozesse und -technologien auf dem neuesten Stand.

Banken in zwei Lagern

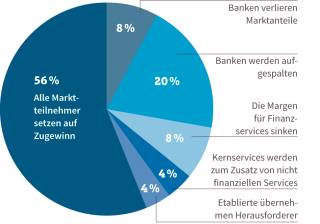

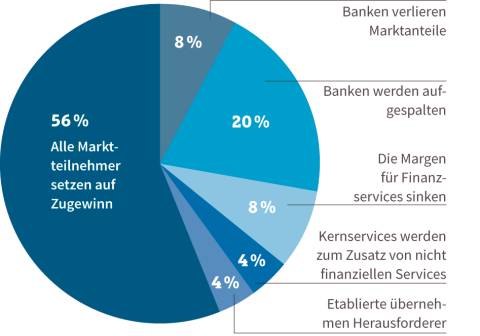

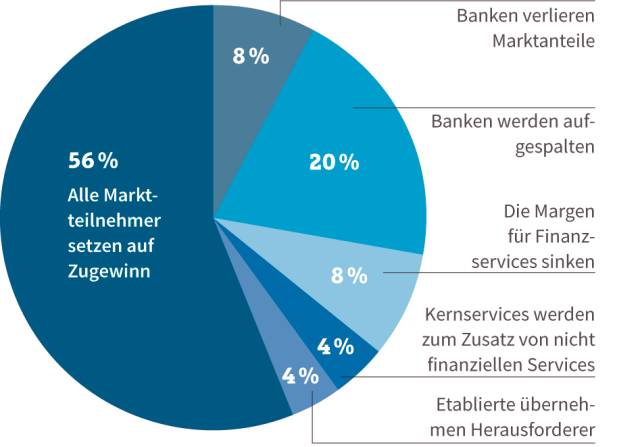

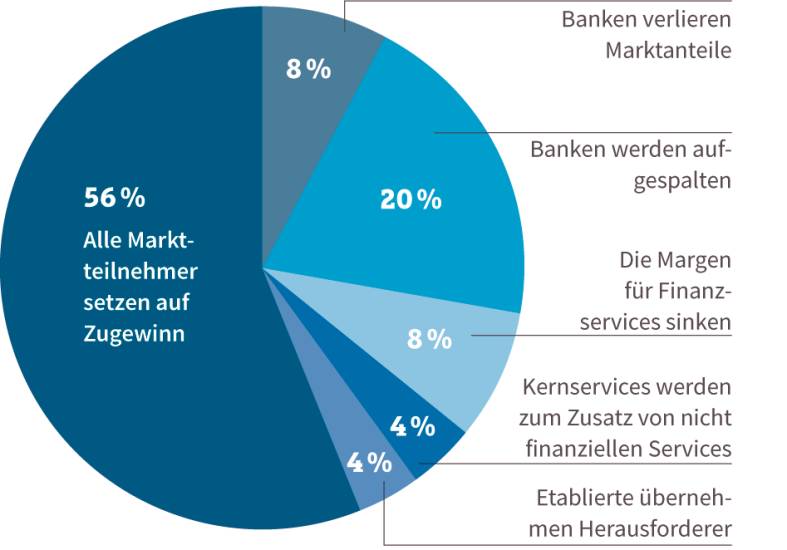

Trotz der aktuellen Komplikationen durch Regulierungen und Umstrukturierungen, mit denen die etablierten Akteure in der Branche konfrontiert sind, gaben drei Fünftel der großen Finanzdienstleistungsunternehmen an, in der Lage zu sein, in der digitalen Zukunft zu überleben und weiter zu wachsen – entweder, weil bestehende Banken immer Mittel und Wege finden würden oder weil die etablierten Banken einfach die FinTechs übernehmen. Bemerkenswert dabei ist, dass die verbleibenden zwei Fünftel ganz offen die Zukunft als viel düsterer beschreiben: ein Fünftel war nämlich der Meinung, dass Banken komplett zerfallen, während das andere Fünftel meinte, dass traditionelle Banken Marktanteile, Einnahmen und Größe verlieren werden. Dazu kommt das Bewusstsein, dass dabei vor allem die Margen signifikant fallen und Bankdienstleistungen schrittweise zu den nicht finanziellen Services hinzugefügt werden. Diese beiden Lager Utopie vs. Dystopie bilden die Nährböden für die beiden großen Zukunftsszenarien der Finanzdienstleistungsbranche im FinTech-Zeitalter.

2. Teil: „Szenario Disruption“

Szenario Disruption

-

Optimismus: Drei Fünftel der großen Finanzdienstleister glauben, in der digitalen Zukunft weiter wachsen zu können.Quelle:Accentur "The Future of Fintech and Banking", (n = 25)

Optimismus: Drei Fünftel der großen Finanzdienstleister glauben, in der digitalen Zukunft weiter wachsen zu können.Quelle:Accentur "The Future of Fintech and Banking", (n = 25)

Klassische Banken verfolgen in diesem Szenario weiter einen produktbasierten Kundenansatz, anstatt das individuelle Kundenerlebnis zu verbessern, was zu einem fehlenden Engagement mit neuen Technologien und somit zu Fehlern in Kundenansprache, Produktausstattung und -portfolio führt. Dabei konkurrieren traditionelle Banken untereinander um einen abnehmenden Anteil der Nettoverfügbarkeit, da ihre Marken in den Augen der Kunden an Attraktivität verlieren. Investmentsparten und das Interesse an Geschäftskunden erscheinen nach außen für die Banken interessanter als B2C-Kunden. Sie glauben weiter an die uneinnehmbare Festung ihrer Marke und den uneinholbaren Vorsprung ihres Geschäftsmodells. Aus ihrer Perspektive bleiben tradierte Strategien die erfolgreichsten.

Szenario Neuorientierung

Innovationen werden agil umgesetzt und erst fruchtbar auf Basis eines neuen Geschäftsmodells. Der Fokus liegt in diesem Szenario darauf, das Leben des Kunden einfacher zu machen, statt auf dem Wohl von Vermögensmonopolen. Ertragsquellen ändern sich im Lauf der Zeit, da die Informationen über die Kunden mehr werden. Banken lernen, die Zusammenarbeit mit angrenzenden Geschäftsmodellen (etwa Versicherungs-Services, Collaborative Working, Beratungs-Services) zu nutzen, um Kunden zu überraschen und zu begeistern. Hierbei sehen sie sich selbst nur kurzfristig im Vorteil. Bei Infrastruktur- und Kundendaten mag dies der Fall sein, jedoch sehen traditionelle Banken für sich selbst kein langfristiges Überleben, wenn sie die eigenen Erfahrungswerte nicht in digitale Dienste und ein neues Mindset umwandeln.

3. Teil: „Schlüssel zum Erfolg“

Schlüssel zum Erfolg

Drei Schlüsselfaktoren definieren künftig Wettbewerbsfähigkeit und Marktrelevanz aller Teilnehmer am Finanzmarkt.

Offenheit: Open Innovation ist das Herzstück der digitalen Revolution. Für große Unternehmen bedeutet dies, sich mit externen, neuen Technologielösungen, Wissenskapital und flexiblen Ressourcen zu befassen. Das eigene geistige Eigentum, Vermögenswerte und Fachwissen werden hierbei für externe Innovatoren erschlossen, um neue Ideen zu generieren. Die Unternehmenskultur soll dabei an die neuen Herausforderungen angepasst werden, neue Fähigkeiten sollen identifiziert und das Unternehmen für neue Mitarbeiter interessanter werden. Dies führt in der Regel zu neuen Wachstumsbereichen und zu kollaborativer Zusammenarbeit.

Zusammenarbeit: Doch die Zusammenarbeit muss in Zukunft weitergehen. Die reine Collaboration steht nicht mehr allein im Fokus, sondern persönliche Zusammenarbeit mit dem Ziel von Nachhaltigkeit, definiert durch die Haltung des Unternehmens. Ein echter Inhalt wird nötig, um Verbindungen zu Menschen in verschiedenen Branchen und mit unterschiedlichen Perspektiven aufzubauen und dadurch neue Wege zur Wertschöpfung, aber auch zur Glaubwürdigkeit zu finden.

Investition: Venture-Investitionen standen schon immer im Mittelpunkt des Innovationsmodells für Start-ups. Mehr denn je gehen etablierte Finanzdienstleistungsunternehmen diesen Weg der Akquisition, um Innovationen für ihr Unternehmen zu generieren. Die Gründung von bankeigenen Inkubatoren und Acceleratoren ist ein weiterer Schritt, um eine fundierte Basis für Investitionen zu bekommen.

Fazit & Ausblick

Der Fokus auf diese Themen und dadurch die Schaffung der richtigen Grundlagen wird es zusammen mit viel Mut den Banken ermöglichen, ihr eigenes Geschäftsmodell zu disruptieren, anstatt künftig nur noch eine Nebenrolle im Finanzmarkt zu spielen. Trotz aller Anstrengungen diesbezüglich werden Herausforderermodelle und sich rasant weiterentwickelnde FinTech-Unternehmen aller Couleur deutliche Marktanteile erkämpfen.

Abschließend bleibt festzuhalten, dass die digitale Revolution im Finanzmarkt in vollem Gange ist. Die Auswirkungen auf die derzeitigen Bankakteure sind noch nicht klar und dennoch ist deutlich, dass es dort großer Anstrengung bedarf, die Zeichen der Zeit zu erkennen und entsprechend zu handeln.

Digitale Disruption hat das Potenzial, die Relevanz der heutigen Banken zu schmälern und ihnen gleichzeitig zu helfen, bessere, schnellere und kostengünstigere Services zu erbringen, die sie für Institutionen und Einzelpersonen gleichermaßen zu einem wichtigen Bestandteil des täglichen Lebens machen. Ein langer, harter Weg, auf dem die FinTechs nichts unversucht lassen werden, sich agil und entschlossen die Spitze zu erkämpfen.

Forschung

KI macht Gebärdensprache zugänglicher

Ein KI-Tool der Universität Leiden für "Wörterbücher" erkennt Positionen und Bewegungen der Hände bei der Darstellung unterschiedlicher Gebärdensprachen.

>>

Galaxy AI

Samsung bringt KI auf weitere Smartphones und Tablets

Einige weitere, ältere Smartphone- und Tablet-Modelle von Samsung können mit einem Systemupdate jetzt die KI-Funktionen von Galaxy AI nutzen.

>>

Glasfasernetz

GlobalConnect stellt B2C-Geschäft in Deutschland ein

Der Glasfaseranbieter GlobalConnect will sich in Deutschland künftig auf das B2B- und das Carrier-Geschäft konzentrieren und stoppt die Gewinnung von Privatkunden mit Internet- und Telefonanschlüssen.

>>

The Boring Phone

Bierbrauer Heineken verschenkt ein Anti-Smartphone

Da viele Menschen durch Smartphones von echten sozialen Aktivitäten abgelenkt werden, legen Heineken und Bodega 5.000 Exemplare eines einfachen Klapp-Handys als "The Boring Phone" auf.

>>