06.12.2019

Tradition vs. Innovation

1. Teil: „Die Storage-Konzerne suchen neue Wege “

Die Storage-Konzerne suchen neue Wege

Autor: Hartmut Wiehr

Shutterstock / Gorodenkoff

Cloud, Big Data und Machine Learning stellen immer höhere Ansprüche an die zugrundeliegende Storage-Technologie. Ein Blick auf den Markt verrät, was Unternehmen über Storage-Hersteller wissen müssen.

Am Ende des Tages müssen all die Daten, die von der Digitalisierung produziert werden, irgendwo gespeichert werden – und möglichst in Echtzeit verarbeitet und bereitgestellt werden als Basis für die mit großen Hoffnungen beschworenen neuen Business-Chancen. Deshalb hat die Bedeutung der Storage-Abteilungen in den Unternehmen in den vergangenen Jahren stark zugenommen. Gleichzeitig war der Storage-Markt von starken, technologisch getriebenen Verwerfungen gekennzeichnet. Neue Technologien wie Flash oder NVMe haben bis dato fest vorgegebene Grenzen aufgeweicht und den Markt kräftig durcheinandergewirbelt. Nicht alle Größen von einst sind noch in alter Frische und Größe präsent, und ganz neue Anbieter haben sich Spitzenplätze bei Know-how und Umsatz erkämpft. Zeit für eine Zwischenbilanz.

Markt im Umbruch

Gartner zufolge zählt Storage zu den sechs wichtigsten Anforderungen für Unternehmen. Speicherlösungen müssen mit dem Datenwachstum mithalten, leicht und kostengünstig zu erweitern sein und zugleich Techniken der Datenreduktion wie Deduplizierung und Komprimierung beherrschen. Die Speichermedien – ob Festplatte, Flash oder Tape – sollen nur noch eine untergeordnete Rolle spielen und die Übergänge in Hybrid- oder Multi-Clouds möglichst flexibel sein. Das stellt die Anwenderunternehmen vor die Frage, mit welchen Produkten und Services und nicht zuletzt mit welchen Herstellern sie zusammenarbeiten sollen.

-

Quelle: IDC

Quelle: IDC

Kaminario und StorONE etwa wären ohne die Unterstützung von Tech Data vielleicht schon wieder vom Markt verschwunden. Anders gesagt: Die weltweiten Vertriebsmöglichkeiten von Tech Data eröffnen ihnen die Chance zum Überleben im Haifischbecken der Storage-Start-ups. Kaminario-CEO Dani Golan, ein ehemaliger israelischer Luftwaffenkommandeur, erklärte im Juni 2019 freimütig vor Journalisten: „Kennen Sie ein einziges Storage-Start-up, das sich aus eigener Kraft erfolgreich am Markt durchsetzen konnte?“

Immerhin, ein paar scheinen es geschafft zu haben, eine eigenständige Rolle zu spielen – etwa Nutanix oder Pure Storage, die manchmal sogar schon zum Club der Großen gerechnet werden. Aber ob sie schon verlustfrei operieren und ihre Investoren auszahlen konnten, bleibt ihr Geheimnis. Tatsache ist: Viele Kunden von IBM, EMC oder NetApp sind zu ihnen abgewandert, weil sie sich von den Etablierten nicht mehr angemessen und individuell behandelt fühlten.

Im Folgenden wirft com! professional einen Blick auf die Entwicklung bei den großen Storage-Herstellern, auf ihre Strategien und Roadmaps – alles Unternehmen mit großer Vergangenheit, aber unsicherer Zukunft.

2. Teil: „IBM – der tastende Gigant“

IBM – der tastende Gigant

Mit über 350.000 Angestellten – nach einem Peak von 434.000 im Jahr 2012 – zählt IBM immer noch zu den ganz Großen im IT-Business. In den vergangenen Jahren hat IBM vor allem unter den CEOs Samuel Palmisano und Virginia Rometty diverse Versuche hinter sich gebracht, eine neue Orientierung für sein Geschäft zu finden. Auf der einen Seite stehen der Verkauf der PC- und Notebook-Produktion an den chinesischen Konkurrenten Lenovo, die Aufgabe der Midrange-Server-Umgebung AS/400 und der schleichende, bis auf den heutigen Tag offiziell aber geleugnete Rückzug aus dem Mainframe-Geschäft. Auf der anderen Seite gab es immer neue Zukäufe und Investitionen bei Services, Software, Cloud-Computing und Open Source. Einige dieser Akquisitionen hat IBM sich richtig viel Geld kosten lassen (müssen): Netezza kostete 1,7 Milliarden Dollar, Sterling 1,4 Milliarden, SPSS 1,2 Milliarden, SoftLayer 2 Milliarden und Red Hat zuletzt sage und schreibe 34 Milliarden Dollar.

-

34-Milliarden-Deal: IBM-Chefin Ginni Rometty und Red-Hat-CEO James Whitehurst gehen eine Wette auf die Cloud ein.Quelle:IBM

34-Milliarden-Deal: IBM-Chefin Ginni Rometty und Red-Hat-CEO James Whitehurst gehen eine Wette auf die Cloud ein.Quelle:IBM

Eine geradlinige Strategie ist das nicht unbedingt. Es macht eher den Eindruck, als wolle der Konzern bei Storage Präsenz zeigen und bestehende Kundenkontakte pflegen. Der Kontakt zu den Resellern wird sorgfältig und teils immer noch im luxuriösen Stil besserer Zeiten aufrechterhalten. So kamen etwa auf einer exklusiven Veranstaltung im April 2019 aus ganz Europa eingeflogene Kunden und Reseller zusammen, um zuerst in der mondänen Villa Miani auf einem der Hügel Roms ein wenig Produktpräsentation über sich ergehen zu lassen. Abends ging es dann in das angemietete Kapitolinische Museum – mit Führungen durch die Altertümer und Abendessen auf der Terrasse. So eine üppige (und teure) Kontaktpflege leisten sich heutzutage nur noch wenige IT-Hersteller. Anlass war lediglich ein neues Release von Spectrum Scale, der Management-Lösung für Shared-Disk-Dateien auf verschiedenen Servern, einer Weiterentwicklung und Umfirmierung des IBM General Parallel File Systems (GPFS).

-

Wie in der guten alten Zeit: IBM gönnte sich in diesem Frühjahr eine üppige Produktvorstellung in einer Villa in Rom.Quelle:Hartmut Wiehr

Wie in der guten alten Zeit: IBM gönnte sich in diesem Frühjahr eine üppige Produktvorstellung in einer Villa in Rom.Quelle:Hartmut Wiehr

-

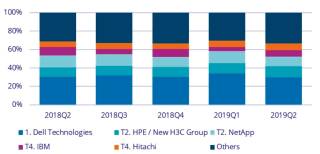

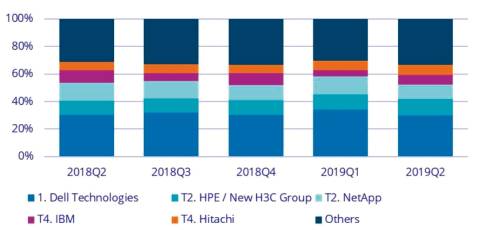

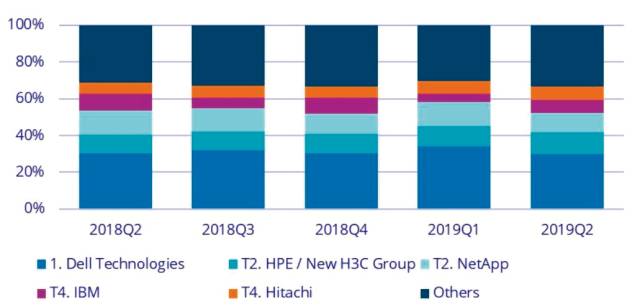

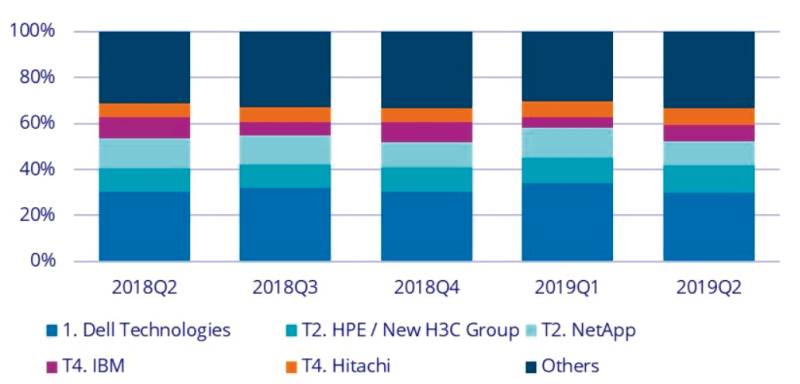

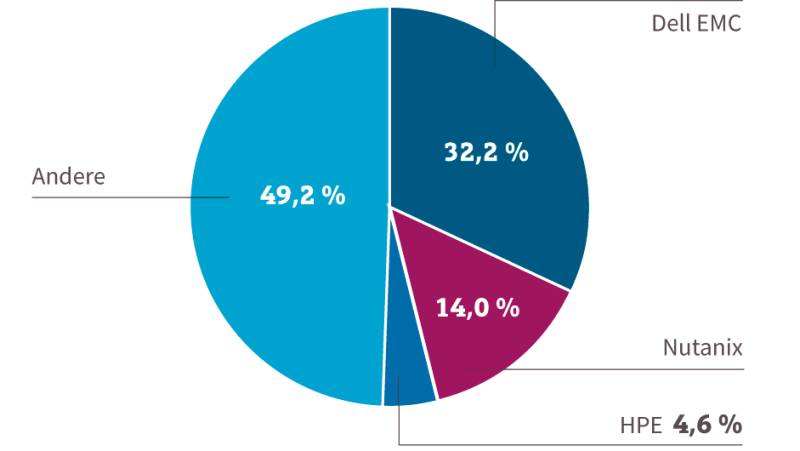

Top 5 weltweit: Bei den Storage-Anbietern liegt Dell/EMC mit einem Marktanteil von fast 30 Prozent mit Abstand an der Spitze.

Top 5 weltweit: Bei den Storage-Anbietern liegt Dell/EMC mit einem Marktanteil von fast 30 Prozent mit Abstand an der Spitze.

Die Umstrukturierung des Konzerns ist also noch in vollem Gang, Software und Services dominieren immer mehr, Storage wird für das Business von IBM immer uninteressanter. Der Anteil von IBM am weltweiten Storage-Markt für Unternehmen beträgt denn auch nur noch 2,5 Prozent. Der Tag, an dem die Führung von IBM auch diesen Geschäftsbereich komplett aufgibt, dürfte nicht mehr allzu weit entfernt sein.

3. Teil: „HPE – der gespaltene Riese“

HPE – der gespaltene Riese

HPE gehört nach der Aufspaltung des alten HP in die selbstständigen Konzerne HP (Verbraucher, KMUs) und HPE (Business-IT) zu den Anbietern, die seit Jahren nur noch mit zugekauften Storage-Technologien glänzen: Dazu gehören 3PAR Storage mit High-End-Features (2010), SimpliVity mit Hyper-converged Infrastructure (2017) und Nimble Storage mit Flash-Speicher und softwaregestützter Selbstregulierung der Systeme (Predictive Analytics), ebenfalls 2017. Im Jahr 2019 wurden diese Aktivitäten flankiert durch die Übernahme des Supercomputer-Marktführers Cray, der eine solide, alteingesessene Kundenbasis bei Konzernen und Regierungsinstanzen in den USA mit einbrachte. HPE hat heute etwa 60.000 Mitarbeiter, bei HP sollen es an die 55.000 sein.

Frühere, sich teilweise überschneidende HP-Akquisitionen – Compaq (2002), 3Com (2010), Palm (2010) oder Autonomy (2011) – waren alle keine Glanzstücke. Die eher vorsichtige Akquisitionspolitik bei Storage scheint sich dagegen bewährt zu haben, auch wenn viele Kritiker monieren, dass HPE aus eigener Kraft nicht mehr zu technischen Höchstleistungen in der Lage sei. Bei Nimble Storage forciert HPE das Go-to-Market nun durch weltweit angelegte, aufwendige Marketing-Kampagnen. Zugute kommt HPE dabei, dass Nimble tatsächlich ein Alleinstellungsmerkmal hat, das andere Hersteller im Storage-Sektor bisher nicht in der gleichen Qualität vorweisen können: Self-Monitoring-Funktionen für Storage-Systeme, die eine Art Selbstheilung und intensive Support-Aktionen anstoßen können.

Dell EMC – der Wankelmütige

Unternehmerisches Hin und Her auf der Ebene des Top-Managements charakterisiert auch die Politik des Computing- und Storage-Superkonzerns Dell EMC: Aufstieg aus einer Studentenbude im texanischen Austin mit einem neuartigen Build-to-Sell-Modell im Direktvertrieb, Akquisitionen und neue Geschäftsbereiche bis hin zur EMC-Übernahme (eigentlich die größere Firma von beiden), Privatisierung angesichts der geplanten internen Umbau- und Integrationsprozesse – keine Vierteljahresberichte mehr, keine Einblicke nach innen und keine Interventionen von Investoren – und schließlich nach fünf Jahren und ständigem Eigenlob („Wir sind das größte privat gehaltene Unternehmen der Welt“) eine vergleichsweise still und leise durchgezogene Rückkehr zur Aktiengesellschaft.

-

Michael Dell: Brachte seine Firma erst an die Börse, kaufte dann das größere EMC und privatisierte den Konzern wieder. Quelle:Dell

Dell EMC spielt nach der Fusion in einer neuen Liga und muss sich deshalb auch neuen Vergleichen stellen. Das Produkt-Portfolio ist in einer Breite aufgestellt, die an das alte IBM erinnert oder auch an Oracle und Microsoft, die als reine Software-Companys gestartet sind und sich sukzessive in andere Bereiche wie Storage oder Cloud eingekauft haben. Cisco ist ein ähnlicher Fall mit seinem Weg vom reinen Networking hin zu Servern und Storage.

Auf der „Dell Technologies World“, die Ende April wie früher die großen EMC-Veranstaltungen in Las Vegas stattfand, präsentierte Gründer und CEO Michael Dell den Konzern als Hersteller, der einige Geschäftsfelder abgestoßen und andere hinzugekauft und den Wechsel von Going Private und zurück zu Going Public erfolgreich hinbekommen hat.

Die ehrgeizigen Pläne, der tonangebende Provider von wesentlichen Infrastruktur-Komponenten der IT zu sein, scheinen Wirklichkeit zu werden: Dell EMC liefert Computer- und Storage-Hardware, System-Software sowie Services „from the edge to the core to the cloud“ und ist insgesamt der Storage-Marktführer. Eine Herausforderung für das gemeinsame Unternehmen Dell EMC, in dem auch VMware wegen seiner Technologiestärke und seiner Kundenbasis eine wichtige Rolle spielt, stellt jedoch der Abbau der noch bestehenden Schuldenlast aus der EMC-Übernahme dar, die von ursprünglich 67 auf gegenwärtig immer noch stattliche 39,3 Milliarden Dollar abgetragen werden konnte. Das bedeutet für alle Dell-Teile einen konstanten finanziellen Druck nach innen und eine Zurückhaltung bei spektakulären Akquisitionen – wo doch gerade das Feld der Storage-Start-ups einiges zu bieten hätte.

4. Teil: „NetApp – Storage pur“

NetApp – Storage pur

Zu den Big Five der Storage-Branche zählt auch NetApp, das neben Hitachi Vantara der einzige Hersteller aus dieser Gruppe ist, der außer Storage-Hardware und Storage-Software keine anderen Technologie-Produkte entwickelt, produziert und verkauft (was aber den Vertrieb von Third-Party-Angeboten nicht ausschließt). Als One-Technology-Company lassen sich Verluste nicht so gut verstecken wie bei anderen Konzernen. Nach zwei positiven Jahren zeigte das im April beendete Geschäftsjahr 2019 rückläufige Einnahmen, allerdings noch immer einen Gewinn. Laut NetApp war der Markt für traditionelle Storage-Hardware rückläufig, während die Umsätze bei Flash-Speicher und Cloud-Services positiver ausfielen. Konsequenz: Entlassungen beim Vertrieb.

Auf der Produktseite baut NetApp – wie alle großen Konkurrenten auch – das Angebot in Richtung Hybrid- und Multi-Cloud aus. Die Anwender sollen die (in etwa gleichartigen) Leistungen On-Premise, aus einer Cloud oder aus mehreren Clouds beziehen können. Das ist heute nichts Außergewöhnliches mehr – auch dass die Bezahlmodelle sich an denen aus der Cloud orientieren. Besonderen Wert legt NetApp deshalb nun auf Artificial Intelligence (AI), wobei es sich auf Container und die Open-Source-Cloud-Orchestrierungs-Lösung Kubernetes konzentriert. Die Produkte NetApp Kubernetes Service (NKS) und Cloud Volumes sollen den Unternehmen helfen, dauerhafte Storage-Lösungen umzusetzen.

„Wie Unternehmen in IT-Ressourcen investieren und diese nutzen, verändert sich laufend. Die hybride Multi-Cloud ist eindeutig der neue Standard für IT-Architekturen“, begründet George Kurian, CEO von NetApp, die Ausrichtung auf Cloud-Technologie. „NetApp bereitet sich mit seiner Data-Fabric-Strategie bereits seit Jahren auf diese Veränderung vor. Wir verfügen über enge Partnerschaften mit den größten Cloud-Providern und eine langjährige Führungsposition im Bereich Storage und Datenmanagement. Unser bahnbrechender Ansatz zur Erstellung von hybriden Multi-Cloud-Umgebungen mit Kubernetes und fortschrittlichen Daten-Services ist ein weiterer Meilenstein.“

Ausbauen möchte NetApp insbesondere die Zusammenarbeit mit den Cloud-Hyperscalern AWS, Google Cloud Platform und Microsoft Azure. Das dort übliche Bezahlen nach Nutzung und anderen zeitlichen Kriterien will NetApp schrittweise auf seine Bestandskunden mit ihren eigenen Rechenzentren übertragen – Marketing-Spruch: „Bezahlen wie in der Cloud“.

5. Teil: „Hitachi Vantara – Japan-Mix“

Hitachi Vantara – Japan-Mix

Hitachi Vantara – ein Zusammenschluss von Pentaho, Hitachi Data Systems/HDS und Hitachi Insight Group – führt die Speicheraktivitäten des japanischen Mischkonzerns Hitachi fort. Auch hier ist die Lage von Umstrukturierungen gekennzeichnet, bei denen der Bereich Storage im Gesamtkonzern deutlich an Bedeutung einbüßt. Laut Hitachi stehen die Unternehmen vor der Herausforderung, Strategien für Probleme bei Datensicherheit, IoT und der Analyse unstrukturierter Daten zu finden. Eine Lösung dafür seien moderne Speichertechniken wie All-Flash und Object Store. Laut Hitachi unterstützen seine Virtual Storage Platforms (VSP) alle SSD-Varianten sowie die Eigenentwicklung Flash Module Drive (FMD) mit eingebauter Komprimierung. Außer mit diversen Hypervisoren arbeiten die VSP-Systeme auch mit Container-Technologien wie Docker zusammen. Darüber hinaus hat Hitachi Treiber für OpenStack veröffentlicht. Die Gartner-Analysten heben hervor, dass Hitachi VSP den direkten Zugang zu Public Clouds wie AWS und Microsoft Azure ohne zusätzliche Gateways unterstütze. Anwender müssten sich aber der Umstrukturierungsphase bei Hitachi bewusst sein.

Fujitsu – Aus für Made in Germany

Zum Abschluss noch ein Blick auf einen Hersteller mit sehr ungewisser Zukunft, der in Deutschland lange eine besondere Rolle gespielt hat: Fujitsu Technology Solutions. Auch die IT-Tochter des japanischen Technologie-Konzerns ist stark von internen Veränderungen betroffen. Schönfärberisch heißt es zwar, man verstärke die Vertriebsorganisation in Europa, in der Praxis werden aber einschneidende Veränderungen vorgenommen: Das lange als Beweis der besonderen Fujitsu-Strategie gepriesene Werk in Augsburg wird geschlossen, von 1800 Mitarbeitern werden nur 350 in einem Service-Zentrum weiterbeschäftigt – kein „Made in Germany“ mehr.

-

Quelle: IDC

Quelle: IDC

Fujitsu-Kunden können statt ins eigene Rechenzentrum und Storage-Infrastruktur zu investieren inzwischen auch das Eternus-Speichersystem Capacity on Demand (CoD) nutzen – also monatlich für die tatsächliche Inanspruchnahme der Speichergeräte bezahlen. Damit zieht Fujitsu gleich mit AWS, Google und Azure, in der Hoffnung, Kunden zurückzubekommen oder erst gar nicht ziehen lassen zu müssen. Doch die Repräsentanz des Herstellers in Amerika und in Europa in puncto Storage ist nach wie vor schwach. Das Geschäft mit den Mainframe-Bestandskunden soll noch immer etwa 95 Prozent des Umsatzes in Central Europe ausmachen. Storage rangiert bei Fujitsu in Europa unter ferner liefen.

6. Teil: „Fazit & Ausblick“

Fazit & Ausblick

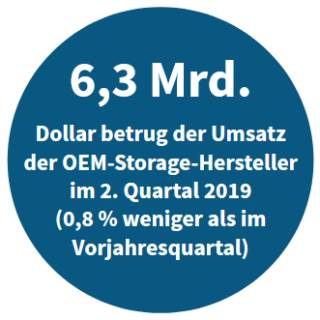

IDC liefert aufschlussreiche Zahlen über den weltweiten Speichermarkt: Bei den externen Speichersystemen (einschließlich OEM-Aufträgen) ist der Umsatz im zweiten Vierteljahr 2019 im Vorjahresvergleich um 0,8 Prozent zurückgegangen, während der Rückgang im ersten Quartal 0,6 Prozent betrug. Es ist also weiter bergab gegangen, vor allem wenn man bedenkt, dass der Umsatzrückgang einhergeht mit wachsenden verkauften Kapazitäten. Das bedeutet, dass sich höhere Kapazitäten zu niedrigeren Preisen verkaufen. Das Verhältnis Kosten zu Ertrag verschlechtert sich damit konstant seit Jahren und kann nur durch gesteigerte Produktivität oder günstigere Rohstoffe gebremst oder wieder verbessert werden.

-

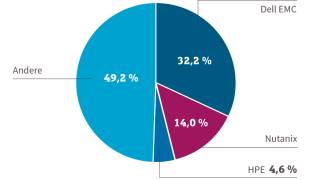

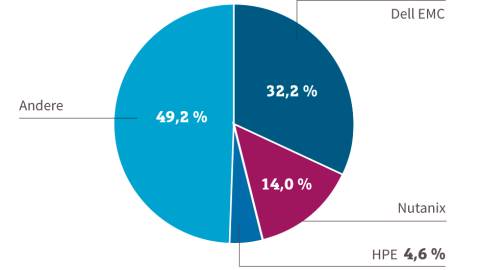

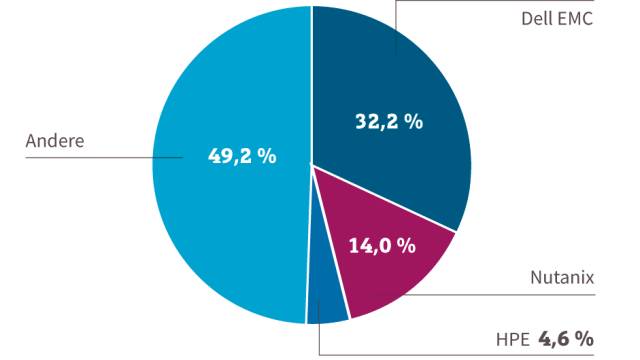

Hyper-converged Storage: In diesem innovativen Sektor schaffte es das Start-up Nutanix in kurzer Zeit auf Platz 2.Quelle:Nutanix

Hyper-converged Storage: In diesem innovativen Sektor schaffte es das Start-up Nutanix in kurzer Zeit auf Platz 2.Quelle:Nutanix

Vor diesem Hintergrund gilt als Richtschnur für Produktentscheidungen: Kunden sollten Gewicht legen auf die gute Handhabbarkeit der Produkte, das Support-Ökosystem und seine Leistungen, die Offenheit des Herstellers und seiner Auftritte, sein Partnernetzwerk inklusive OEMs, die Zusammenarbeit mit Analysten und natürlich die Preisgestaltung. Der Auftritt auf Konferenzen (eigenen und fremden) sollte genau beobachtet werden – in welchem Verhältnis stehen etwa reines Marketing und sachliche Darstellungen? Sind die Reports von Analysten gesponsert oder unabhängig erstellt?

Wer sich als Kunde für einen der großen Anbieter entscheidet, kann an sich nicht viel falsch machen. Sie alle verfügen über einen großen Apparat, viel Erfahrung und zahlreiche Kontakte zu externen Vertriebsorganisationen, Dienstleistern oder Experten. Ihre schiere Größe ist aber vielleicht nicht das Richtige für jedermann oder jedes Unternehmen: Man muss als Kunde auch mit festgefahrenen Strukturen rechnen, und schnelle Reaktionen sind nicht unbedingt immer die Stärke von allen. Dies wissen auch viele Start-ups, die oft die besseren technischen Ideen haben und denen klar ist, dass sie gut erreichbar sein müssen. Bei vielen Ausschreibungen hatten gerade die Großen das Nachsehen, weil sie hier nicht mithalten konnten. Andererseits müssen die Neuen beweisen, dass sie über stabile Strukturen und ausgeklügelte Strategien für den internationalen Markt verfügen. Es hat sich sogar schon ein Markt für Deutschland- und Europa-Spezialisten herausgebildet, die wissen, wie man neue Storage-Firmen hierzulande lanciert.

Und es gibt kleinere Firmen, die andere oder noch jüngere aufkaufen. DDN hat es mit Tintri vorgemacht, Nutanix und Pure Storage sind mit dieser Methode größer und bedeutsamer geworden. Inzwischen hat sich StorCentric zum Aufkäufer entwickelt: Die Muttergesellschaft von Drobo, Nexsan und Retrospect hat im Juli 2019 Vexata wegen seiner NVMe-Technologie übernommen.

Wer in seinem Unternehmen Wert darauf legt, die beste aktuelle Speichertechnologie einzusetzen, findet diese nicht immer bei den alteingesessenen Anbietern. Die sind sehr mit den Folgen von Übernahmen oder einem fast schon konstanten internen Umbauprozess beschäftigt. Das zieht Personalabgänge nach sich, was die Kundenbeziehungen oft negativ tangiert. Es kommt auch nicht so gut an, wenn gerade Anbieter aus den USA immer mehr Funktionen auf die Zentralen übertragen und systematisch Personal in Europa ausdünnen.

Der Storage-Markt bleibt in Bewegung, so oder so.

Cloud Infrastructure

Oracle mit neuen KI-Funktionen für Sales, Marketing und Kundenservice

Neue KI-Funktionen in Oracle Cloud CX sollen Marketingspezialisten, Verkäufern und Servicemitarbeitern helfen, die Kundenzufriedenheit zu verbessern, die Produktivität zu steigern und die Geschäftszyklen zu beschleunigen.

>>

Visual Display

Samsung bringt The Frame auf die Art Basel in Basel

Die Basler Ausgabe der Art Basel erhält Besuch von Samsung. Der Samsung-Fernseher "The Frame" wird als offizielles Visual Display der Messe zum Einsatz kommen.

>>

Personalie

CEO Frank Roebers verlässt Synaxon

Er war 32 Jahre bei der Verbundgruppe und hat sie maßgeblich geprägt. Nun tritt der CEO von Synaxon Ende des Jahres zurück – und gründet ein eigenes Unternehmen.

>>

Letzte Hürde genommen

USB-C kommt als einheitlicher Ladestandard

Nach dem Bundestag hat auch der Bundesrat einer EU-Richtlinie zugestimmt, die USB-C als einheitlichen Anschluss zum Laden von Elektrogeräten festlegt.

>>