29.12.2017

Marktüberblick

1. Teil: „Banking-Software für Firmenkunden“

Banking-Software für Firmenkunden

Autor: Stephan Lamprecht

Shutterstock / robuart

Beim Zahlungsverkehr für Unternehmen kommen Weblösungen erst allmählich in Mode. Klassische Banking-Programme dominieren hingegen den Markt.

Ohne Zahlungsverkehr kommt kein Unternehmen aus. Geldeingänge von Kunden müssen überwacht, Lastschriften eingezogen und offene Rechnungen bezahlt werden. So unterschiedlich die Firmen in Deutschland sind, so vielseitig ist auch das Angebot an Banking-Programmen.

com! professional hat sich einige der wichtigsten Lösungen genauer angesehen und stellt sie in ihren Leistungen gegenüber. Auffällig ist: Von den sieben betrachteten Programmen gibt es nur zwei auch als Webversion.

Damit die Einordnung der Programme verständlich wird, werden zunächst noch einige Besonderheiten dieses Marktes beleuchtet, darunter der für Unternehmen zentrale Electronic Banking Internet Communication Standard, kurz EBICS, mit Verfahren zur elektronischen Unterschrift.

Spezialfall Firmenkonten

Seit den 90er-Jahren hat die Kreditwirtschaft erfolgreich einen großen Kostentreiber eliminiert, indem sie den Zahlungsverkehr sowohl von Privat- als auch von Firmenkunden auf elektronische Verfahren umgestellt hat. Für Konten von Unternehmen gelten aber ganz besondere, auch gesetzliche Anforderungen, die sich von den Bedürfnissen von Privatkunden erheblich unterscheiden.

-

Webportal Travic-Port: PPI hat erkannt, dass KMUs ihren Zahlungsverkehr zunehmend via Internet abwickeln wollen.

Webportal Travic-Port: PPI hat erkannt, dass KMUs ihren Zahlungsverkehr zunehmend via Internet abwickeln wollen.

Einen Unterschied gibt es auch im Volumen der Transaktionen. Schon bei einem kleinen Medienunternehmen, das monatlich die Abo-Gebühren bei den Kunden einzieht, übertreffen die Kontobewegungen schnell die Zahl der jährlichen Transaktionen eines Privatkontos.

Ein weiterer wichtiger Unterschied betrifft den Kern der Software-Lösungen für Firmenkunden. Beim klassischen Online-Banking wird die Transaktion über den von seiner Bank bereitgestellten Weg vom Verfügungsberechtigten freigegeben. Das muss nicht notwendigerweise der Kontoinhaber sein, zumindest aber eine Person, die sich mit einem eigenen Login gegenüber dem Server der Bank autorisiert und dann, beispielsweise mittels der per SMS übertragenen Transaktionsnummer (TAN), den Auftrag freigibt.

Eine so einfache Berechtigung genügt in Unternehmen nicht immer. Dort wird der Zahlungsverkehr zwar von der Buchhaltung vorbereitet, die Transaktion muss dann aber erst noch vom letztlich Verfügungsberechtigten freigegeben werden. Der Mitarbeiter in der Buchhaltung übernimmt also nur die Rolle eines Erfassers.

Aus Sicht von Firmen steht das Online-Banking darüber hinaus nicht für sich in einer Prozesskette. Beim Abrufen elektronischer Kontoauszüge werden die offenen Posten überwacht und erledigte Buchungen gekennzeichnet. Dazu müssen die Daten aber an nachgelagerte Programme oder Schnittstellen übergeben werden.

Schließlich dürften einige Unternehmen auch weitergehende Finanzverwaltungsfunktionen von einer Banking-Lösung erwarten, etwa eine Liquiditätsvorschau, um zum Beispiel den besten Zeitpunkt für eine Transaktion zu ermitteln.

2. Teil: „Der EBICS-Standard“

Der EBICS-Standard

-

Multicash: Seit der Markteinführung vor mehr als 30 Jahren wurde das Programm kontinuierlich weiterentwickelt.

Multicash: Seit der Markteinführung vor mehr als 30 Jahren wurde das Programm kontinuierlich weiterentwickelt.

Zu EBICS gehören gleich drei verschiedene Konzepte, die in Unternehmen eine Rolle spielen können. Das ist zunächst einmal die elektronische Einzelunterschrift. Sie entspricht dem auch beim Privatnutzer üblichen Rollenverständnis. Die Übertragung an das Institut wird von einer berechtigen Person initiiert und die Aufträge werden mit seiner elektronischen Unterschrift versehen. Bankseitig wird die Unterschrift verifiziert und der Auftrag ausgeführt.

Anspruchsvoller ist die geteilte elektronische Unterschrift. Hier unterzeichnen Erfassungskräfte die Aufträge mit einer sogenannten Transportunterschrift. Es ist somit nachvollziehbar, wer den Auftrag erteilt hat. Dieser wird mit einer solchen Unterschrift allein aber noch nicht ausgeführt. Das ist nützlich, wenn im Unternehmen der Zahlungsverkehr von Personen vorbereitet werden soll, die im Außenverhältnis keine Zeichnungsberechtigung für die Transaktion haben. Dazu bedarf es dann der Unterschrift eines Prokuristen oder Geschäftsführers. Die geteilte Unterschrift ermöglicht also die gemeinschaftliche Unterschrift durch berechtigte Nutzer – zum Beispiel für den Fall, dass zwei oder mehrere Personen nur gemeinsam verfügungsberechtigt sind.

Eine Variante davon ist die verteilte elektronische Unterschrift. Sie erlaubt die ortsunabhängige Nutzung. Vereinfacht gesagt leisten die Verfügungsberechtigten ihre Unterschriften zu einem bereits per Transportunterschrift übertragenen Auftrag so lange, bis alle erforderlichen Signaturen vorliegen. Dann erst führt die Bank den Auftrag aus.

Wie bei allen anderen Banking-Standards gilt indes auch für EBICS, dass die Unterstützung durch einen Client nicht automatisch bedeutet, dass das Verfahren auch genutzt werden kann. Denn dazu muss das Kreditinstitut das Konto auch entsprechend aktivieren.

Was für eine Lösung passt zu wem?

Welche Lösung kleinere Unternehmen oder Selbstständige einsetzen ist eng mit der Frage verknüpft, wie bei ihnen die Finanzbuchhaltung abgewickelt wird. Bei Weitergabe an den Steuerberater kann bereits eine klassische Homebanking-Software und der Export der Buchungen in das CSV-Format genügen. Wer seinem Steuerberater die Arbeit erleichtern will, greift zu einem Programm, das die Aufbereitung in das DATEV-Format unterstützt.

-

Lexoffice: Für kleinere Unternehmen und Selbstständige kann bereits das Banking-Modul einer Buchhaltungslösung genügen.

Großunternehmen dagegen haben in der Regel eigene Systeme für Betriebssteuerung und Buchhaltung im Einsatz. Hier ist das Banking in einen umfangreicheren Prozess eingebettet. Über die Cloud können die Bankschnittstellen bedient und das Banking in eigene Applikationen integriert werden. Das ist allerdings immer auch Projektarbeit und kommt zudem nur für Firmen mit entsprechend großen Transaktionszahlen infrage.

Unternehmen zwischen diesen beiden Extremen gehören zur Zielgruppe von Firmenkunden-Software, die fest auf Einzelplätzen oder im Netzwerk installiert wird und teilweise auch durch Apps ergänzt werden kann, um etwa die verteilte Unterschrift umzusetzen.

Erwartungsgemäß ist die Anzahl an Anbietern auf einem so hochgradig spezialisierten Markt relativ überschaubar. Die meisten angebotenen Programme können von den Seiten der Hersteller in einer Testversion heruntergeladen und ausprobiert werden.

Vor einem Kauf lohnt sich im Zweifel auch eine Nachfrage bei der Hausbank. Gerade die Programme der Hamburger Star Finanz werden auch von vielen Kreditinstituten an ihre Kunden ausgegeben und das nicht selten zu Sonderkonditionen.

3. Teil: „BL Banking, Multicash & Proficash“

BL Banking, Multicash & Proficash

-

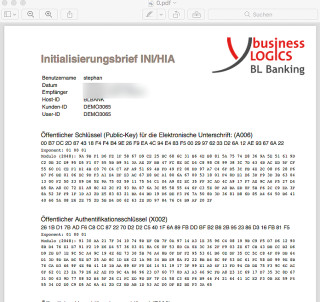

BL Banking: Das Programm läuft auch auf Mac-Rechnern. Hier zu sehen: der Initialisierungsbrief zum Einrichten des Testzugangs.

Mit steigender Zahl an Transaktionen wächst in Unternehmen der Bedarf an Automatisierung des Zahlungsverkehrs. Dafür bietet Business Logics mit BL Transfersystem eine Lösung an, die sich optional an ERP-Systeme anbinden lässt.

Multicash

Multicash wird von Omikron entwickelt, das wie die meisten Hersteller von Banking-Software zu den Veteranen in diesem Segment zählt. Das Programmpaket ist modular aufgebaut. Unternehmen erwerben also nur die Funktionen, die benötigt werden. Neben dem EBICS-Standard unterstützt Multicash optional Zahlungsverkehrsformate des Auslands, die trotz aller Harmonisierungsbestrebungen der Banken nach wie vor ihre Berechtigung haben.

Im aktuellen Zahlungsverkehr von Unternehmen spielen Zahlungen gemäß dem SEPA-Standard und dabei besonders die Lastschriften mit den entsprechenden Mandaten der Kunden eine große Rolle. Omikron bietet hier eine eigene Mandatsverwaltung, was die Arbeit spürbar erleichtert.

Fast schon Standard im betrachteten Segment ist ein eigenes Modul für das Cash-Management, das bei Multicash hinzugebucht werden kann. Nicht für jede Firma interessant, aber im Einzelfall nützlich, ist das Modul Bank Service Billing: Die Aufstellung von Kosten für das Konto kann, gerade wenn mehrere Bankverbindungen unterhalten werden, eine aufwendige Sache sein. Hier spart das Multicash-Modul Zeit.

Proficash

Proficash ist ebenfalls schon lange auf dem Markt für Banking-Software vertreten. Die Lösung wird vom genossenschaftlichen Rechenzentrum Fiducia entwickelt und kann dort als Testversion heruntergeladen werden. Den Vertrieb des Programms übernehmen die zum Verbund gehörenden Institute.

Funktional bietet Proficash den üblichen Zahlungsverkehr, und das nicht nur via EBICS, sondern wie die Produkte von Star Finanz oder Windata auch im HBCI/FinTS-Standard. Hier wie dort lassen sich die Wurzeln im Privatkundensegment eben nicht verleugnen. Die für viele Unternehmen so wichtigen SEPA-Lastschriften inklusive Mandatsverwaltung sind genauso enthalten wie ein Cash-Management, das dann auch Umbuchungsvorschläge macht.

Wie die meisten der hier betrachteten Lösungen ist Proficash für Windows-Umgebungen konzipiert und das auch im Netzwerk.

Tabelle:

1) Electronic Banking Internet Communication Standard (multibankenfähiger Standard für Massenzahlungen)

2) Verteilte Elektronische Unterschrift

3) Financial Transaction Services (deutscher Online-Banking-Standard)

4. Teil: „Star Money Business, S-Firm & Windata Professional“

Star Money Business, S-Firm & Windata Professional

-

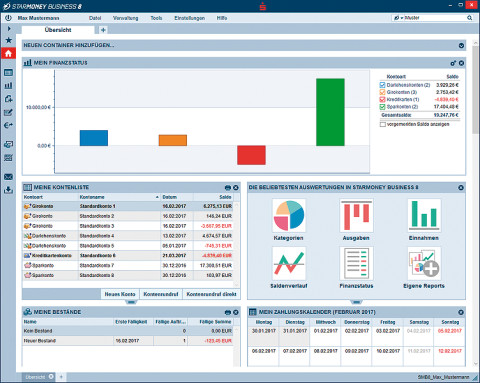

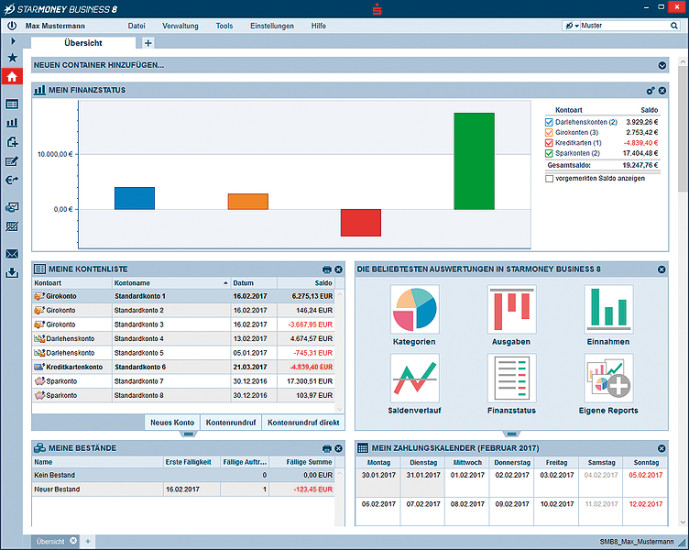

Star Money Business: Das Programm bietet umfangreiche Funktionen für die Disposition von Zahlungen und – in der Plus-Variante – auch Cash-Management.

Star Money Business: Das Programm bietet umfangreiche Funktionen für die Disposition von Zahlungen und – in der Plus-Variante – auch Cash-Management.

Neben Star Money Business gibt es die Plus-Variante. Sie umfasst auch ein Cash-Management sowie eine Verwaltung offener Posten. Dank der Exportmöglichkeiten ist sie damit beispielsweise gut geeignet, um Daten an den Steuerberater zu übermitteln oder in eine Fibu zu übernehmen. Die verteilte Unterschrift nach EBICS ist ebenfalls mit der Plus-Version möglich. Um dem Anwender mehr Freiheiten zu bieten, steht eine Unterschriftenmappe auch als App bereit. Damit lassen sich Transaktionen ortsunabhängig autorisieren.

Eher ein netter Gimmick ist die Option, erhaltene Rechnungen im Datenformat für elektronische Rechnungen ZUGFeRD einlesen zu können. Damit erübrigt sich die manuelle Erfassung der Zahlungen.

S-Firm

-

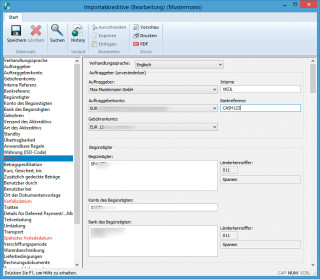

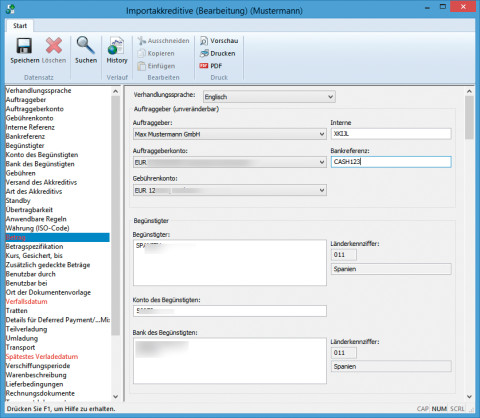

S-Firm: Die Software wartet mit Spezialfunktionen auf. Akkreditive etwa sind nur für Im- und Exportfirmen relevant.

S-Firm: Die Software wartet mit Spezialfunktionen auf. Akkreditive etwa sind nur für Im- und Exportfirmen relevant.

S-Firm weiß mit zwei Funktionen zu überraschen, die nur für eine eher kleine Zielgruppe relevant, dort dann aber sehr willkommen sind: Das ist einerseits der Nachweis von konzerninternen Zahlungen, Salden und Zinsen (Depooling) sowie die Abwicklung von Import- und Exportakkreditiven.

Die kürzlich veröffentlichte Version 4.0 wartet mit einer neuen Datenbanktechnologie auf – erstmals kommt Microsoft SQL zum Einsatz. Das soll mehr Optionen bei der Datenhaltun bringen und die Software zukunftssicher auch für komplexe Umgebungen machen. Das neue S-Firm soll zudem eine gute Performance bei großen Datenbeständen gewährleisten.

Travic

Travic des Herstellers PPI steht am oberen Rand des Leistungsspektrums für den Zahlungsverkehr von Firmenkunden. Seine Module können in die IT-Landschaft und die Workflows des Unternehmens integriert werden. So kümmert sich das Modul Travic-Sign etwa um die Realisierung der verteilten Unterschriften, auf Wunsch auch mit mobiler App. Travic-Link wiederum wickelt den Zahlungsverkehr mit großen Volumina ab.

Rund um die Hauptfunktionalität lässt sich das System durch eigene Skripte oder Schnittstellen ergänzen. Im Kern sind das Komponenten, die meist erst im Rahmen von Projekten eingerichtet werden. Zu den Kunden von PPI gehören Banken und Versicherungen, die mit den entwickelten Bausteinen eigene Portale aufsetzen können.

Windata Professional

Windata Professional wird bereits seit den 90er-Jahren entwickelt. Die aktuelle Version 8 beherrscht alle gängigen Legitimationsverfahren, auch die inzwischen breit eingesetzten zweistufigen TAN-Verfahren. EBICS wird mit verteilten Unterschriften unterstützt. Das Programm ist mandantenfähig, was die Verwaltung mehrerer Firmen in einer Software erleichtert.

Neben dem reinen Zahlungsverkehr gehören einige Komfortfunktionen zur Ausstattung von Windata Professional. Das Modul Disposition überprüft, wie sich Transaktionen auf die Kontostände auswirken, das Zusatzmodul Cash-Management optimiert die Liquiditätsplanung und dies über verschiedene Bankverbindungen hinweg. Das Windows-Programm ist direkt beim Hersteller erhältlich. Ergänzt wird Windata optional durch eine EBICS-App, mit der Verfügungsberechtigte ihre verteilte Unterschrift auch unterwegs leisten können, ohne einen Rechner mit installiertem Programm mit sich führen zu müssen.

Tabelle:

1) Electronic Banking Internet Communication Standard (multibankenfähiger Standard für Massenzahlungen)

2) Verteilte Elektronische Unterschrift

3) Financial Transaction Services (deutscher Online-Banking-Standard)

Künstliche Intelligenz

Memary - Langzeitgedächtnis für autonome Agenten

Das Hauptziel ist es, autonomen Agenten die Möglichkeit zu geben, ihr Wissen über einen längeren Zeitraum hinweg zu speichern und abzurufen.

>>

Cloud Infrastructure

Oracle mit neuen KI-Funktionen für Sales, Marketing und Kundenservice

Neue KI-Funktionen in Oracle Cloud CX sollen Marketingspezialisten, Verkäufern und Servicemitarbeitern helfen, die Kundenzufriedenheit zu verbessern, die Produktivität zu steigern und die Geschäftszyklen zu beschleunigen.

>>

Reactive mit Signals

Neuer Vorschlag für Signals in JavaScript

Das für die Standardisierung von JavaScript verantwortliche Komitee macht einen Vorschlag für die Einführung von Signalen in die Programmiersprache. Signals sollen reaktives Programmieren in JavaScript einfacher machen.

>>

Schellerer Ausbau

Hessen, OXG und Vodafone schließen Partnerschaft für Glasfaser

Vodafone und OXG starten gemeinsam mit dem Land Hessen eine umfangreiche Ausbau-Offensive für schnelles Internet. Bis 2030 wollen die Unternehmen Glasfaser-Anschlüsse für bis zu 520.000 Haushalte bauen.

>>